自118年1月1日起,財政部將正式廢止這項特殊認定,未來一律改看「月營業額是否超過20萬元」來決定要不要開發票。

💡天晴特別將新制規定與3年緩衝期的節稅效果,整理成以下圖表!

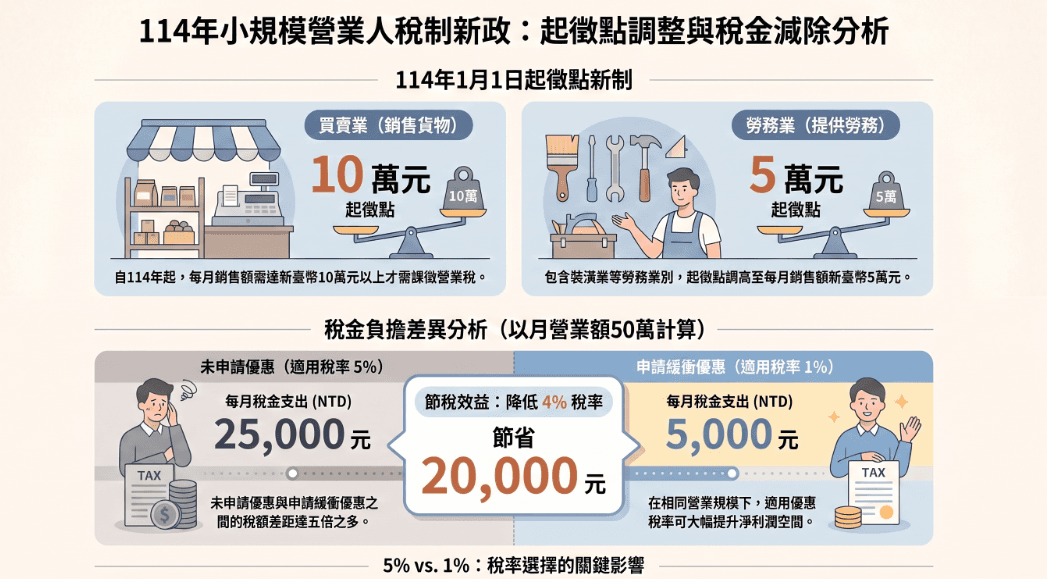

假設月營業額 50 萬元為例:

申請3年緩衝期需符合哪些條件?

條件一:導入指定收款設備

店家必須在營業場所內,實質提供消費者以下任一方式進行結帳收款:

行動支付系統:例如 LINE Pay、街口支付、全支付、台灣Pay 等(須支援手機條碼掃描或感應支付)。

多媒體資訊服務機(KIOSK):例如自助點餐機、自助結帳設備(且機台須整合上述行動支付功能)。

條件二:向主管國稅局提出申請

店家需依據作業規範,向所在地國稅局提出書面申請,經國稅局審查核准後,方可自核准當季起適用租稅優惠。

餐飲業者現在該做哪些準備?

面對118年全面實施,建議店家提前規劃:

檢查營業額是否超過20萬元

了解未來是否可能成為應使用統一發票營業人。

評估導入電子發票系統

避免未來一次性轉換造成營運衝擊。

建立完整帳務制度

包括:

進貨憑證保存

成本費用整理

帳冊建立

稅務申報規劃

💡 天晴小提醒

118年起,小吃店、早餐店、便當店、自助餐及麵店等大眾化消費飲食店,將逐步與一般營業人適用相同發票制度。若店家目前每月營業額已接近或超過20萬元,建議把握115年至117年的3年緩衝期間,提前導入行動支付、電子發票及完善帳務管理制度,以降低未來稅務及營運風險。